个股期权系统开发市场是基于做市商交易机制下构建

本文是在基于市商制度下的个股期权系统开发市场上,分别对做市商和投资者的行为进行具体分析。

1、个股期权系统开发市场构建思路

本文个股期权系统开发市场构建,选取的交易机制为纯粹的做市商制度。个股期权系统做市商在对市场信息进行充分研究并充分考虑市场对于该期权的供给与需求情况后,向市场提供买卖双边报价,投资者在获得做市商报出的价格之后,选择是否要与做市商进行交易并且确定交易的数量和方向。在市场中,投资者想要买入或者卖出期权均必须也只能同做市商进行交易,不允许直接同其他投资者进行配对成交,而做市商不得拒绝位于其报价价位的买卖请求。

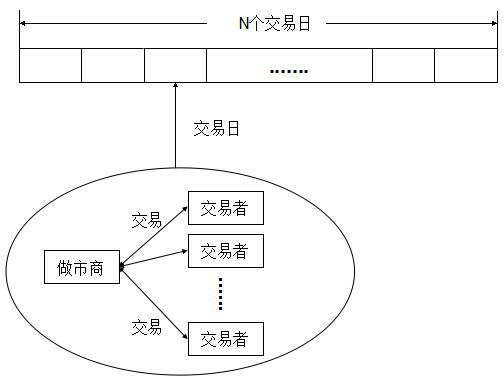

为了广大读者详细理解本编辑简化模型、方便仿真建模又能够突出市场交易特征的考虑,本文所构建的个股期权系统开发市场中,仅设置一个做市商和一种个股期权产品,并将图过程划分为 N 个交易日,将交易日作为最小的基本时间单位,如图下图所示。

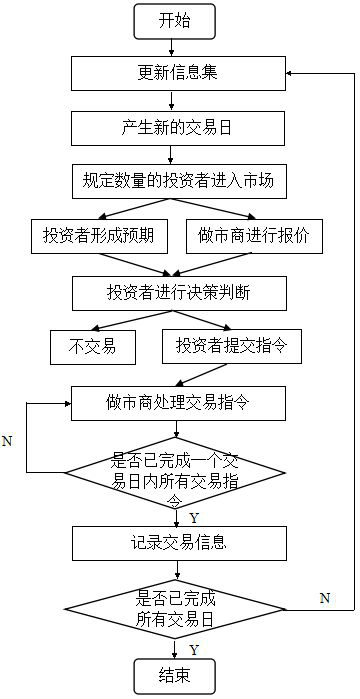

在个股期权系统开发市场中,做市商基于市场信息及其自身的价格形成模型,计算个股期权的最优报价,并向市场提供买卖双边报价。投资者基于自身的投资模型和市场信息,对个股期权系统未来价格走势进行估计,并计算其对于个股期权合约的预期价格、确定其预期交易方向(买进、卖出或不交易)以及预期交易量。投资者根据其预期结果,向做市商提交指令,做市商对投资者提交的的指令进行处理。为了便于了解,基本流程图形成更为直观的展示,如下图所示。

2 个股期权系统开发做市商行为构建

在做市商制度下的个股期权系统开发市场中,做市商有义务持续地向公众投资者报出期权的买价和卖价,并在其报价价位上接受投资者的买卖请求,同时要控制其自身面临的风险并追求其自身利益最大化,因此,如何合理确定最优报价就成为了做市商关注的一个核心问题。

采用做市商交易机制的期权市场的一个典型特征是,期权做市商很少会持有期权的净头寸,做市商通常会选择通过交易标的资产来实现对其持有的期权存货头寸进行对冲。对这种对冲行为进行研究后发现,其会对期权做市商的买卖报价设定以及存货管理产生重要影响。

3 个股期权系统开发对投资者行为构建

在个股期权系统开发市场中,投资者基于市场信息以及其自身的投资策略模型对个股期权价格进行预测,并以效用最大化为基本准则确定预期交易方向以及预期交易数量。

投资者对于预期价格的确定

在个股期权系统开发市场中,对于投资者预期价格的确定问题,引用了戴兰若和高金伍(2017)关于不确定期权定价的思想和研究成果。

不确定性是指人们无法事先对于某一事件结果进行预测的现象。当历史样本很少甚至不存在时,为解决不确定性问题,刘宝碇(2016)提出了不确定理论。此后,随着不确定理论体系的逐步完善,经典的 BS 期权定价模型也被引入到不确定环境中。学者们对于不确定理论下的期权定价问题研究也越来越丰富,而已有的研究成果也表明,这一理论十分具有潜力。戴兰若和高金伍(2017)将不确定理论作为核心理论,假设股票价格为不确定变量(不确定变量的定义方式与随机变量相同,只是后者建立于概率空间上,而前者是建立于不确定空间上),研究期权定价问题,由此获得欧式期权定价公式。

假设证券市场为弱有效市场且股票在下一时刻的价格仅与当前价格有关,也就是说股票价格符合 Markov 过程。此外,假定市场中股票价格变动具有一定的回复性,也就是当股票价格过高或者过低时,存在一个反方向的作用力,促使股票价格能够回升或者回落。

4 个股期权系统开发市场做市商交易机制设计

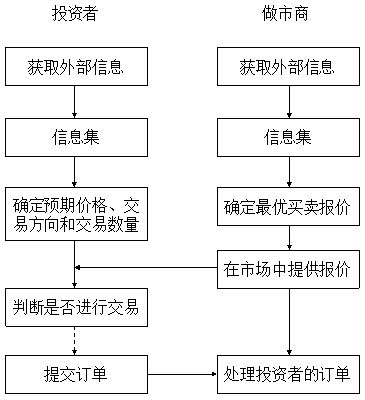

当一个新的交易日开始之前,系统会发布新一轮的外部信息(新的信息发布发生在两个交易日之间,并作为下一个交易日的起点),而新的外部信息会成为做市商和投资者形成各自行为的重要影响因素。本文所定义的外部信息集可具体化为个股期权标的股票价格的变动,这主要是由于个股期权产品的定价往往依赖于其标的股票价格的变动,市场中很多信息均是先对其标的股票市场产生作用,造成股价的变动,而后通过股价变动进一步将影响传导至个股期权系统开发市场,使个股期权系统产品价格发生变动。

基于外部信息,做市商将根据上文所文形成最优买卖报价并向市场中报出,而投资者也将根据模型估计个股期权合约的预期价格、预期交易方向和预期交易数量。在做市商给出其买卖报价之后,每一个投资者均将根据其自身预期结果和做市商报价做出相应行为。投资者将其自身通过计算得到的预期价格与做市商给出的报价进行比较,若做市商报价优于或者等于投资者预期价格,则投资者将选择同做市商进行交易;若做市商报价劣于投资者预期价格,则投资者将选择放弃与做市商进行交易的机会,即不成交。具体而言,做市商报价优于或等于投资者预期价格是指,做市商给出的买入报价低于或等于投资者的预期买入价格,做市商给出的卖出报价高于或等于投资者的预期卖出价格。值得注意的是,这里做市商给出的“买入”和“卖出”报价指代的是投资者的交易方向,并不是做市商自己的买入和卖出方向。本文所构建的人工个股期权系统开发市场的做市商交易机制如下图得到更直观、清晰的展示。

此外,在本文所构建的云豹科技公司个股期权系统开发市场中,在持仓数量的限制方面,参考《上海证券交易所期权全真模拟交易风险控制实施细则》中的相关规定,并在此基础上进行了一定的简化。上交所规定期权交易实行持仓限额制度,并对期权经营机构或客户对某一合约品种的同方向最大持仓数量进行了规定,而期权经营机构因进行做市等需要提高持仓限额的,可以向上交所进行申请。基于此,同时出于简化模型的考虑,本文仅对投资者的持仓限额进行了规定,并未对做市商的持仓限额进行规定。

鲁公网安备 37090202000844号

鲁公网安备 37090202000844号